借方(左)と貸方(右)

お金を借りてる側、貸してる側という意味ではない。

帳簿の左の列と右の列の金額が一致するようにするため(計算ミスがチェックしやすくなる)、便宜的につけられただけ。左側と右側でも全然問題はない。

勘定科目の分類

①と②、③と④はセットと考える。

①資産

現金、商品、建物・土地

預貯金、有価証券、債権・貸付金

売掛金(つけ払い)、前払金・仮払金・立替金※払うのではなくもらえると考える!

②負債(借金)

借入金、支払手形、預り金関係(社員などから預かっているのでいずれ返すお金)

未払い金

③費用

~~費、~~料、給料、支払利息、貸倒損失・貸倒引当金繰入

④収益

売買益、売り上げ、受取利息、貸倒引当金戻入

わかりづらい勘定科目

事前に知識がないと絶対わからない項目。

期末商品棚卸高

期末時点での在庫の額。繰越商品(&仕入)資産なので増えたら左。

貸倒引当金(&貸倒引当金繰入)

金を貸した会社が倒産しそうな場合に自腹を切るお金。

債権は資産なので、マイナスの資産として計上する。

当期純損失

損益計算書では費用になるので左。

※損失だが当期純利益の行に入れるのに注意!これが純利益だったら右(収益として計上)。

貸借対照表では、資産の減少になるので右。

小切手

すぐに現金化できるため、簿記の世界では現金として扱う!

自分が降り出す場合:当座預金に計上

他者の会社の小切手をもらう場合:現金に計上

有価証券

簿記3級レベルでは株式と同等と考えてよい。小切手は手形は別!

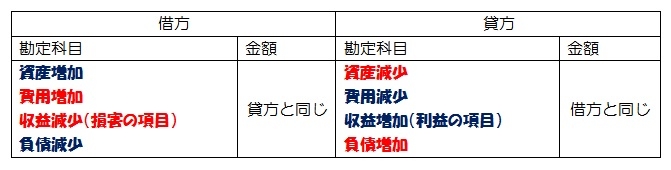

資産と費用

増加すると借方に計上する(減少すると貸方)。

これ以外の項目は増加すると貸方に計上する。

貸借対照表(バランスシート)

資産と負債を計上。

資産と負債の差額は純資産と呼ぶ。

損益計算書(インカム表もしくはプロフィット&ロス表)

収益と費用を計上。

収益と費用の差額は当期純利益または当期純損失と呼ぶ。

精算表

残高試算表と修正記入を元に、損益計算書と貸借対照表を作り決算をするラスボス。

勘定科目は現金~繰越利益剰余金までは貸借対照表に

売上~支払利息までは損益計算書に計上する。

修正記入をして、すべての列が埋まったら、同じ行の借方どうし(貸方どうし)は足す。借方と貸方は差し引く。

残高試算表

会社の残高をダブルチェックする表だが、試験ではだいたい埋まっている。

貸方(右):貸倒引当金、買掛金~受取利息の合計残高(資本金と売り上げなど)

借方(左):それ以外の合計残高(現金や銀行預金と費用など)

修正記入

貸倒引当金繰り入れの段より下は借方に、それよりも上は貸方に計上する。

修正記入に入る勘定科目を仕分けする。

例・・・消耗品費(&消耗品):費用なので増えたら左だが、未使用の場合は右。

決算方法

純利益(売上高) = 総利益(粗利) - 売上原価

期首商品棚卸高と純仕入高の合計 = 売上原価と期末商品棚卸高の合計

(今年の商品数) (今年の売り上げ数+余った数)

期首純資産(昨年までの資産)・・・期首資産と期首負債の差額

期末純資産(今年までの資産)・・・期末資産と期末負債の差額

当期純利益(今年の利益)・・・期末純資産と期首純資産の差額

もしくは、当期総収益と当期総費用の差額